個人住民税の定額減税について

令和6年度の個人住民税には定額減税が適用されます。

■対象となる方

前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

(このため、均等割のみの方は対象外となります。)

■減税額

本人、配偶者を含む扶養親族1人につき、1万円

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

※3 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において 1万円の定額減税が行われます。

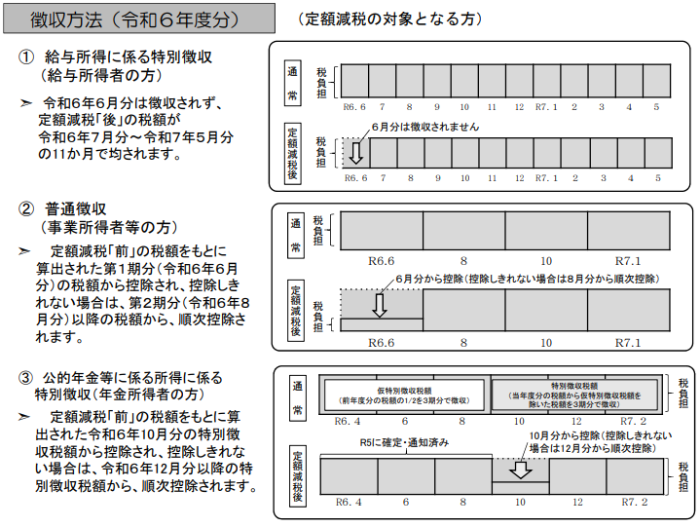

■徴収方法

○給与所得に係る特別徴収 (給与天引きの方)

令和6年6月分は徴収されず、 定額減税「後」の税額が 令和6年7月分~令和7年5月分 の11か月で均されます。

○普通徴収 (本人支払いの方)

定額減税「前」の税額をもとに 算出された第1期分(令和6年6月 分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8 月分)以降の税額から、順次控除されます。

○公的年金等に係る所得に係る 特別徴収(年金所得者の方)

定額減税「前」の税額をもとに算 出された令和6年10月分の特別徴 収税額から控除され、控除しきれない場合は、令和6年12月分以降の特 別徴収税額から、順次控除されます。

※下図をご参照ください。

■その他

○ 均等割からは減税されません。

○ 定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

○所得税に関する定額減税については以下のURLをご参照ください。

- この記事に関するお問い合わせ先

-

担当課:税務課町民税係

電話:0744-34-2112