寄付金控除

税制上の優遇措置

県や市町村などの自治体への寄付(ふるさと寄附金)について、所得税、個人住民税において、それぞれ所得控除、税額控除を受けることができます。

寄附金控除の概要

都道府県、市町村または特別区に対する寄付金(ふるさと寄附金)のうち、2,000円を超える部分は、一定の上限まで、所得税と併せて全額が控除されます。

所得税、個人住民税の両方で寄附金控除の適用を受ける場合は、確定申告が必要です。確定申告の方法など詳しくは最寄りの税務署へお問い合わせください。

給与所得者などで一定の要件を満たす人は、確定申告が不要な「ワンストップ特例制度」をご利用いただけます。制度については、下記ページをご参照ください。

寄附金控除のしくみ

所得税の控除

寄付をした年分の所得税について、寄付金額に応じて所得から控除されます。

総所得金額等の40%が限度です。

軽減される所得税額の計算

(寄付金の額−2,000円)×(所得税率×1.021)

所得から控除される寄附金控除額は総所得金額等の40%が限度です。

個人住民税の控除額

寄付金の額に応じて、寄付した年の翌年度に納める住民税(町・県民税)の所得割から税額そのものが控除されます。

控除される金額の計算

下記のAとBの合計額が個人住民税の控除額になります。

A(住民税基本控除)

(寄付金の額−2,000円)×10%

総所得金額等の30%が限度です

B(住民税特例控除)

(寄付金の額−2,000円)×(90%−所得税率×1.021)

住民税所得割額の20%が限度となります。(平成27年度までは10%が限度となります。)

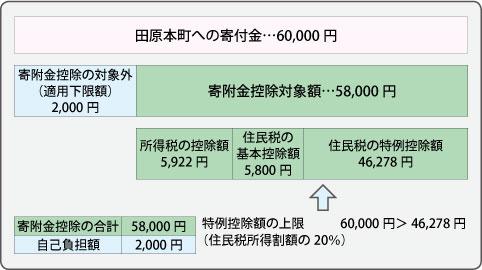

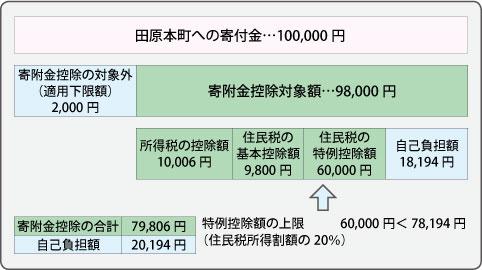

寄附金控除のイメージ

給与収入700万円で、夫婦・子ども2人家族の4人家族

所得税の税率10%(復興特別所得税の税率2.1%を加算)

住民税の所得割額300,000円

例1:田原本町へ60,000円を寄付した場合

例2:田原本町へ100,000円を寄付した場合

- これらは一例であり、収入や家族構成などの状況によっては、控除額が異なる場合があります。

- 上記は、確定申告をした場合の例であり、ワンストップ特例制度を利用した場合は、所得税の控除相当分の税額が個人住民税から減額されます。

ふるさと寄附金の限度額の計算

給与のみの収入の場合、直近の源泉徴収票及び市町村民税の税額通知書を用いて、2,000円を超える部分について、全額控除となる「ふるさと寄附金」の目安となる金額を算出することができます。

- 所得税の源泉徴収票及び市町村または会社などで受け取った個人住民税の税額通知書を用意してください。(例:平成27年分の源泉徴収票を用いる場合は、平成28年度の市町村民税税額通知書を用意してください。)

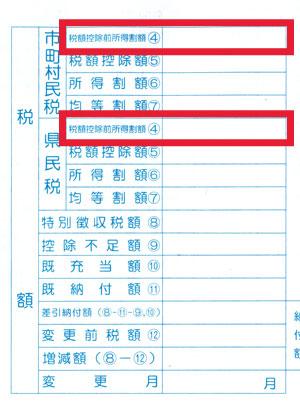

- 所得税の源泉徴収票の赤で囲まれた部分の「給与所得控除後の金額」から「所得控除の額の合計額」を差し引きます。計算した金額が下表の「所得税の課税所得金額」のどの部分に合致するか確認します。

- 赤で囲まれた金額を合計し、欄外に記載されている調整控除額を差し引くと、個人住民税所得割額を求めることができます。

この所得割額を下表に当てはめることで、寄附金控除の限度となる寄付金の額の目安を求めることができます。

実際の控除額は、寄付をした年の所得や控除によって決定されます。直近の所得や控除と比べて大きな差が出る場合は、控除額の限度額も大きく変動しますので、あくまでも目安としてご活用ください。

2,000円を超える部分について全額控除となる寄附金限度額の目安

| 所得税の課税所得金額 | 所得税率 | 寄附金限度額の目安を求める計算式 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 個人住民税所得割額×23.558%+2,000円 |

| 1,950,000円~3,299,000円 | 10% | 個人住民税所得割額×25.065%+2,000円 |

| 3,300,000円~6,949,000円 | 20% | 個人住民税所得割額×28.743%+2,000円 |

| 6,950,000円~8,999,000円 | 23% | 個人住民税所得割額×30.067%+2,000円 |

| 9,000,000円~17,999,000円 | 33% | 個人住民税所得割額×35.519%+2,000円 |

| 18,000,000円~39,999,000円 | 40% | 個人住民税所得割額×40.683%+2,000円 |

| 40,000,000円~ | 45% | 個人住民税所得割額×45.397%+2,000円 |

- 所得税の平成27年分から最高税率45%が適用されます。

- 上記の限度額の計算は、平成28年度課税分から適用されます。

また、下記リンクもご活用ください。

寄附金控除の手続き

個人が、寄附金控除を受けるには所得税の確定申告または住民税の申告が必要です。

- 寄付金について所得税の確定申告をされた人は、住民税の申告は必要ありません。

- 確定申告が不要なサラリーマンなどが住民税の税額控除だけを受けようとする場合は、住所地の市区町村に、住民税の申告をする必要があります。この場合、所得税の控除は受けられませんので、ご注意ください。

- ワンストップ特例制度を利用した場合は、所得税の控除は受けられませんが、所得税の控除相当分の税額が個人住民税から減額されます。

確定申告の手続きに関するお問い合わせ

最寄りの税務署へお問い合わせください。

個人住民税申告の手続きに関するお問い合わせ

住所地の市区町村へお問い合わせください。

寄付の強要や詐欺行為には十分注意してください。

町職員が、皆さんの家庭を訪問することや、電話などで強要することは一切ありません。この制度を悪用した詐欺などには十分注意してください。不審に思われた場合は、下記までご連絡ください。

- この記事に関するお問い合わせ先

-

担当課:かせぐ地域課商工観光係

電話:0744-34-2080